En lo que va de año, han sido ya tres los casos de robo en vehículo que hemos tenido que peritar; en dos de los casos es porque los clientes no estaban de acuerdo con el peritaje de la Aseguradora, y en el tercer caso porque, según la Aseguradora, el robo no se ha podido producir, es decir, SE HA SIMULADO UN ROBO

En este último caso, el perito de la aseguradora se basa en que es un robo simulado en base a las siguientes premisas:

1- Dentro del vehículo había más cristales que los que corresponde a una luna rota.

2- Los cristales, cuando se rompe una luna no caen en el interior.

3- Además, según su informe, cuando se impacta con un objeto contundente a un cristal de una ventanilla, aparece o bien el cristal totalmente resquebrajado o un pequeño orificio en la zona del impacto. Esto, además de las fotos, aportaba un pequeño estudio.

Y para finalizar, el informe hace una valoración que es desde el criterio del taller donde esta el auto, muy escasa, y desde nuestro criterio también.

Lo primero que nos ha chocado al leer el informe pericial de la aseguradora es que no es un informe pericial de un Gabinete de peritos sino que es un informe pericial con el logo de la Aseguradora. Esto, para empezar, vamos mal, nadie se puede peritar sobre si mismo: lo primero que un juez te pregunta antes de declarar es si tienes algún interés económico, personal o de cualquier índole sobre el asunto que has peritado. La aseguradora esto lo sabe de sobra, lo que no entendemos es por qué hace un informe pericial que no es valido.

Unido a esto, si la Aseguradora cree que es un robo simulado o sea un delito lo que debe de hacer es ponerlo en conocimiento de las autoridades, cosa que tampoco ha hecho.

Además, el argumento se cae por su peso, porque el dueño del automóvil no va a ganar nada con el robo, entonces, ¿para qué va a simular un robo?. Le robaron los asientos y todo el sistema informático.

El perito de la Aseguradora nos manifiesta de forma confidencial que nuestro cliente tiene antecedentes penales.Y más cosas raras y poco habituales que apuntaban a que si seguíamos con el caso, nos iba a manchar a nosotros también, por ser cómplices.

Ante esta nueva situación el caso no nos interesaba. Aunque veíamos que la Aseguradora no tenia ningún razón técnica para rechazar el siniestro y el cliente no ganaba nada con el robo. Pero nos temíamos que si la Aseguradora nos dijo que el asegurado tenia antecedentes penales posiblemente tendría mas cosas en su contra, y un peritaje a favor de él por nuestra parte también nos mancharía, por lo que íbamos a tener una reunión con el cliente y manifestarle que no nos interesaba el caso porque la Aseguradora nos ha manifestado que tiene antecedentes penales y posiblemente más cosas.

Tuvimos una reunión con el cliente que creíamos que iba a ser tensa, pero era obligatoria. Para nosotros la primera impresión que nos dio el cliente era de una persona trabajadora y seria, no nos parecía ningún maleante

En la reunión se lo soltamos a bocajarro: «Nos han dicho que tienes antecedentes penales y simulas siniestros».

El cliente por su parte, en vez de enervarse, hizo lo contrario y nos dice vamos a tener una próxima reunión y que aportará un certificado de penales. Y adujo que nunca había tenido un siniestro. Y además nos dijo: «Me ha llamado desde un número oculto el perito de la Aseguradora manifestándome que me va a denunciar, y que con solo la denuncia en mi empresa me pueden echar. Además que la Aseguradora tiene abogados que me van a volver loco. Al final me ha dicho que por una cantidad que asciende a 3.000 euros cierra el siniestro».

Esta práctica para nosotros no era nueva; a una chica rumana que tenia una tienda y tuvo dos robos, en el segundo robo que nos contrató para peritar también le llamó un perito desde un numero oculto con unas amenazas veladas parecidas.

En ambos casos las Aseguradoras eran distintas. Esto que puede sonar raro (por no decir otra cosa), puede que sea un delito. El mundo asegurador no debe de caer en este tipo de practicas, por mucho siniestro simulado que tenga llegar a este tipo de prácticas es llegar al delito. Aunque también puede ser que no sea directamente la Aseguradora quien dé ordenes para este tipo de prácticas puede que sea un perito que quiera colgarse medallas.

Pero volvamos a los argumentos periciales de la aseguradora para rechazar el siniestro:

1-Dentro del vehículo había mas cristales que los que corresponde a una luna rota.

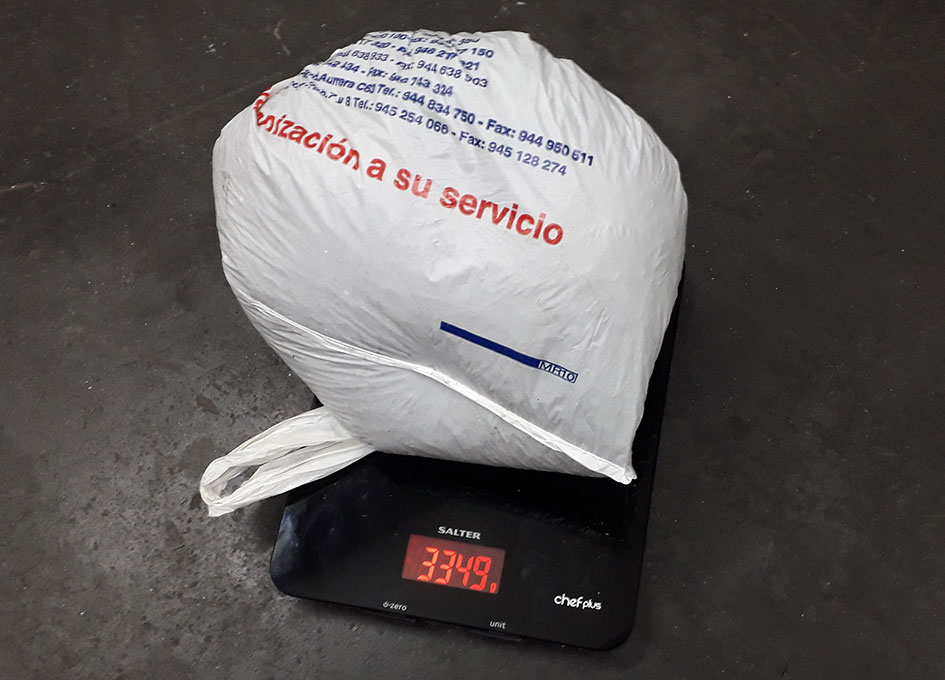

Lo que hicimos fue pesar los cristales de dentro del vehiculo y pesar una luna igual a la siniestrada, encontrando una diferencia de casi un kilo; es decir, era lógico que con el impacto muchos cristales cayesen fuera. Por lo que el peso era normal. El argumento del perito de la Aseguradora, por tanto, no vale.

·Pesaje de luna: El pesaje de una luna de las mismas características que la siniestrada arrroja un peso de 4165gr

·Pesaje de luna de mismas características que la siniestrada

·Pesaje de cristales: El pesaje de los cristales recogidos arroja un peso de 3349 gr

·Pesaje de critales recogidos

2-Los cristales, cuando se rompe una luna, no caen en el interior.

No solo caen en el interior, también en el exterior, pero mayormente en el interior porque el impacto se produce desde el exterior. Pero después del impacto que deja un orificio, quien realiza el impacto sigue rompiendo los cristales para poder acceder a la manilla de la puerta y los cristales caen al interior. Esto se entenderá mejor en el siguiente apartado.

·Cristales en el interior del vehículo

3- Ademas, según su informe, cuando se impacta con un objeto contundente a un cristal de una ventanilla aparece o bien el cristal totalmente resquebrajado o un pequeño orificio en la zona del impacto. Esto además de las fotos aportaba un pequeño estudio.

En el estudio que aporta se ve en las fotos cómo al impactar contra una ventanilla de un vehículo con un martillo o bien se resquebraja la luna o se produce un boquete de pequeño tamaño. Siendo eso así, ¿cuál es el siguiente paso del que realiza el impacto para entrar en el vehículo?, pues seguir rompiendo lo que queda de ventanilla en el caso de que se haya producido un boquete o terminar de romper la ventanilla si el impacto le produjo el resquebrajamiento.

Es decir, el estudio es una verdad a medias.

Para terminar este caso que nos ha ocupado, hemos visto que se ha salido fuera de las coberturas de la poliza y se ha entrado en un campo de especulaciones, verdades a medias y falta de ética. Y al final lo único que se ha conseguido es nada. Posiblemente y si entramos en la lógica de los grandes números, acaso este tipo de prácticas den buen resultado económico, será por eso por lo que se hacen.

![]()

No dude en ponerse en contacto con nosotros para resolver cualquier consulta, estamos a su disposición en el teléfono 94 442 57 90 o en el correo electrónico gpnor@gpnor.com